La FAQ « Facturation électronique » publiée par la CNCC en septembre 2025 présente les règles, les échéances et les implications pratiques de la réforme française de la facturation électronique. Cette réforme vise à moderniser et à sécuriser les échanges commerciaux tout en renforçant la transparence fiscale.

juridique

Champ d'application et calendrier

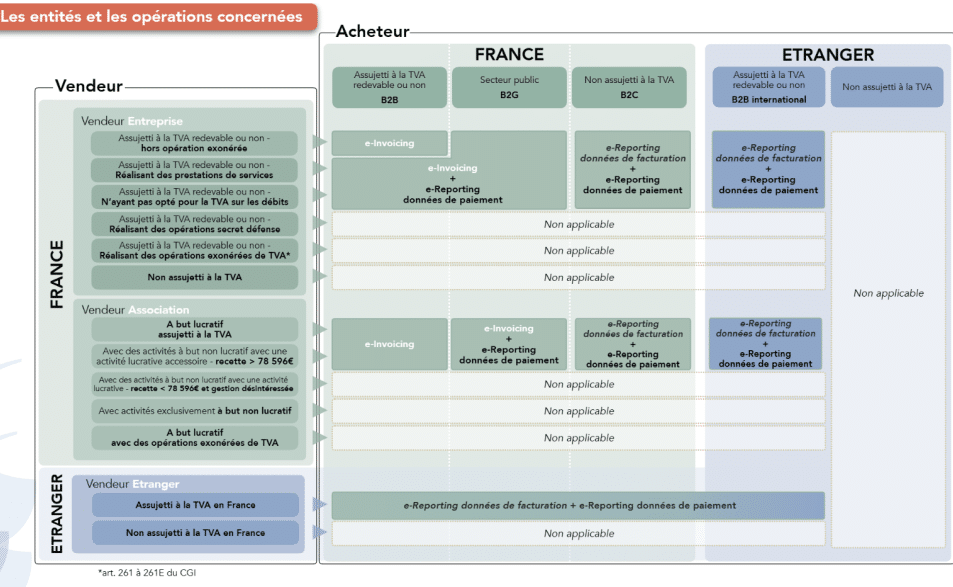

La réforme concerne toutes les entités assujetties à la TVA en France, y compris les associations et les entités étrangères dans certains cas.

Les dates à retenir sont :

– 1er septembre 2026 :

- obligation de recevoir des factures électroniques pour toutes les entreprises

- obligation d’émettre pour les grandes entreprises (GE) et entreprises de taille intermédiaire (ETI)

– 1er septembre 2027 : obligation d’émettre pour les PME et microentreprises.

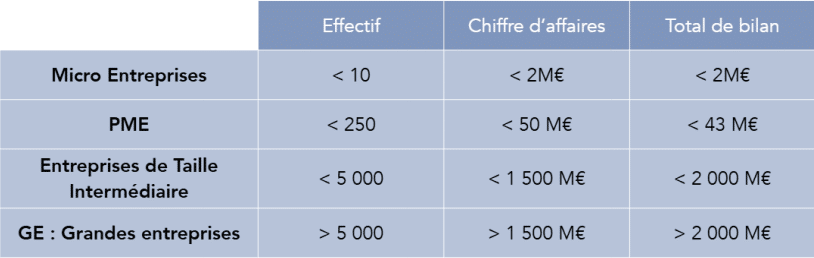

La taille d’une entité s’apprécie au 1er janvier 2025, selon les seuils légaux de chiffre d’affaires, total de bilan et effectif :

Deux volets coexistent :

– E-invoicing : transmission électronique obligatoire des factures entre entités assujetties à la TVA

– E-reporting : transmission à la DGFiP de données sur les opérations hors champ du e-invoicing (ventes à des particuliers, opérations internationales) et sur les paiements.

– E-reporting : transmission à la DGFiP de données sur les opérations hors champ du e-invoicing (ventes à des particuliers, opérations internationales) et sur les paiements.

Objectifs et bénéfices

Les principaux avantages sont la réduction des coûts et délais de traitement, l’amélioration de la traçabilité, la diminution des litiges, la simplification de la gestion comptable et la réduction des fraudes à la TVA.

Acteurs et architecture du dispositif

La réforme repose sur un écosystème à trois niveaux :

- Les plateformes agréées (anciennement plateforme de dématérialisation partenaire – PDP) : opérateurs immatriculés par l’État, seuls habilités à émettre, transmettre et recevoir des factures électroniques et à communiquer les données fiscales à la DGFiP

- Les solutions compatibles (anciens opérateurs de dématérialisation – OD) : elles assurent l’interfaçage technique avec les plateformes agréées mais ne transmettent pas directement les factures à l’administration

- Le portail public de facturation (PPF) : il n’assure plus de fonctions d’émission/réception depuis octobre 2024, mais conserve des missions d’administration (gestion de l’annuaire central, centralisation et transmission des données à la DGFiP)

Les plateformes agréées doivent garantir l’authenticité, l’intégrité et la lisibilité des factures, assurer des contrôles techniques et applicatifs, gérer les statuts de traitement et respecter les normes de sécurité (ISO 27001, RGPD, hébergement SecNumCloud). Leur immatriculation est provisoire avant un audit de conformité obligatoire réalisé par un organisme indépendant. Cet audit vérifie l’interopérabilité, la sécurité, la traçabilité et la conformité des flux, ainsi que le respect des formats de données.

Mise en œuvre pour les entreprises

Avant de choisir une plateforme, chaque entreprise doit réaliser un diagnostic de ses processus internes (aide CNCC disponible via le Pack diagnostic Facture électronique). Le choix dépendra du volume de factures, des cas d’usage (secteur, type d’activité) et des services souhaités. Une liste officielle des plateformes agréées est disponible sur le site des impôts :

https://www.impots.gouv.fr/liste-des-plateformes-de-dematerialisation-partenaires-pdp-immatriculees-sous-reserve

https://www.impots.gouv.fr/liste-des-plateformes-de-dematerialisation-partenaires-pdp-immatriculees-sous-reserve

La désignation d’une plateforme agréée repose sur un formulaire de consentement signé par le représentant légal ; un cabinet comptable peut effectuer cette désignation au nom de son client sur mandat écrit. Depuis l’été 2025, les entreprises peuvent être inscrites dans l’annuaire central, condition indispensable pour émettre ou recevoir des factures électroniques.

Chaque entité dispose d’une ou plusieurs adresses électroniques d’adressage, de type schemeID 0225:SIREN, servant à l’identification dans l’annuaire. Ces adresses assurent l’acheminement automatique et la traçabilité des factures via un système de statuts de cycle de vie (déposée, reçue, approuvée, payée, etc.).

Spécificités techniques et normes

Les factures électroniques devront respecter la norme sémantique européenne EN 16931, qui définit les données obligatoires, règles de gestion et codes métiers. Les cas d’usage sectoriels sont précisés dans la norme AFNOR XP Z12-014.

Les données de transaction et de paiement, dans le cadre du e-reporting, doivent être transmises selon la fréquence du régime de TVA : mensuelle, bimestrielle ou trimestrielle.

Aspects internationaux et secteur public

Les transactions internationales peuvent être échangées via le réseau PEPPOL, géré par la DGFiP en France, favorisant l’interopérabilité européenne.

Les entités publiques continueront à utiliser Chorus Pro, interconnecté aux plateformes privées.

Impacts sur l’audit et les risques

La généralisation de la facturation électronique constitue un changement organisationnel majeur.

Elle modifie les contrôles internes, les flux comptables et la piste d’audit fiable. Le commissaire aux comptes devra adapter son approche, notamment sur :

Elle modifie les contrôles internes, les flux comptables et la piste d’audit fiable. Le commissaire aux comptes devra adapter son approche, notamment sur :

- le respect des obligations fiscales et des formats normalisés

- la sécurisation et l’exhaustivité des flux électroniques

- les risques de rejet, de perte de données ou de rupture de facturation

- l’impact sur la trésorerie lié à la réduction des délais de paiement

Accompagnement et financements

La réussite du projet suppose une formation des équipes impliquées dans les processus achats et ventes, afin de limiter les résistances au changement.

Aucune aide spécifique n’est prévue, mais les entreprises peuvent mobiliser les dispositifs de transformation numérique (Bpifrance, France Num, régions).

En conclusion, la facturation électronique représente une transformation structurelle de la gestion administrative et comptable des entreprises. Sa réussite repose sur une anticipation rigoureuse, un choix éclairé de la plateforme agréée et une intégration fluide dans les systèmes d’information. Elle offre en retour des gains de productivité, de sécurité et de transparence dans la gestion fiscale et financière.